Nouveau PTZ Ancien pour 2021

Rappel : qu’est-ce que le Prêt à Taux Zéro (PTZ) ?

C’est un prêt immobilier à taux zéro, c’est-à-dire sans intérêt à payer, destiné aux personnes qui achètent leur résidence principale. Cette aide financière de l’État est accordée sous réserve de respecter certains critères.

Les conditions d’octroi du Prêt à Taux Zéro (PTZ)

ÊTRE PRIMO ACCÉDANT

Le prêt ne peut être accordé qu’aux personnes qui n’ont pas été propriétaires de leur résidence principale au cours des deux ans précédant la demande.

OCCUPATION DU BIEN

Le logement doit constituer la résidence principale de l’emprunteur pendant une durée minimale de six ans. Celui-ci peut donc le donner en location une fois passé ce délai.

Le logement ne peut être donné en location meublée, ni occupé à titre de résidence secondaire.

TRAVAUX POUR L’ANCIEN

Les travaux de réhabilitation (agrandissement, modernisation, assainissement, travaux d’économies d’énergies…) doivent représenter au moins 25% du coût total de l’opération et être réalisés dans un délai de 3 ans après l’émission de l’offre de prêt et justifiés par les factures correspondantes.

Les Conditions de ressources :

Bon à Savoir : Pour les Prêts à Taux Zéro 2021, les revenus fiscaux pris en compte sont ceux de 2019. En revanche, en 2022, les revenus pris en considération pour le prêt à taux zéro seront ceux de l’année en cours.

En 2020, une nouvelle réglementation a été mise en place. Pour l’octroi du prêt, il faut justifier de la performance énergétique (DPE) des logements avant et après les travaux. C’est toujours le cas pour le Prêt à Taux Zéro 2021.

Si le bien acquis a une note de classification énergétique supérieur à « E », l’acheteur devra nous fournir :

– Soit une « Évaluation »,

– Soit un « Audit Énergétique ».

Tous deux doivent être réalisés par un diagnostiqueur certifié. Et ces justificatifs devront présenter la performance énergétique avant et après les travaux.

ATTENTION : Si après Travaux la classification énergétique reste supérieure à E le projet ne sera pas éligible au PTZ.

Ce nouveau justificatif ne sera pas nécessaire si le DPE fourni par le vendeur mentionne une note inférieure ou égale à E.

Prêt à Taux Zéro Immobilier : les zones :

Pour l’ancien

· Pour la zone B2 et C le montant du PTZ sera de 40% maximum du projet global sous réserve de faire au moins 25% du total en travaux.

Exemple : Un couple avec 1 enfant à charge – 2 850 € de revenus nets/mois – 30 240 € de revenu fiscal de référence.

|

Achat en Zone B2 (Cholet et sa 1ère couronne) |

CAS n°1 Maison sans Travaux (sans PTZ) |

CAS n°2 Maison avec travaux (baisse de la mensualité) |

CAS n°3 Maison avec travaux (budget supérieur) |

| Acquisition FAI | 180 000 € | 144 000 € | 153 000 € |

| Frais de notaire | 14 290 € | 11 270 € | 11 890 € |

| Total AEM | 207 035 € | 147 270 € | 156 890 € |

| Montant travaux | X | 49 000 € | 52 000 € |

| Total achat + travaux | 207 035 € | 208 285 € | 220 995 € |

| Montant du prêt classique | 207 035 € | 133 485 € | 146 165 € |

| Montant PTZ | X | 74 800 € | 74 800 € |

| Durée | 25 ans | 25 ans | 25 ans |

| Taux | 1.30 % | 1.30 % | 1.30 % |

|

Mensualités avec assurance

|

898,41 € 32% du taux d’endettement |

845,75 € 26% du taux d’endettement |

900,78 € 29% du taux d’endettement |

Bénéfices clients avec Prêt à Taux Zéro Immobilier – En prenant une maison avec travaux le couple aura le choix soit d’économiser sur sa mensualité (env. – 53€ par mois) ou d’obtenir un budget plus important pour ses travaux (+ 14 000 €) avec une mensualité équivalente à une maison sans travaux.

Le PTZ existe également dans le neuf

Lors de la construction de votre résidence principale vous pouvez également prétendre à un prêt à taux zéro si vous respectez les conditions de ressources (identiques au PTZ de l’ancien avec travaux).

Cette option concerne également :

– Les VEFA (Ventes en l’État Futur d’Achèvement),

– Les logements anciens considérés comme neufs (ex : locaux commerciaux transformés en Résidence Principales),

– Les ventes clés en main.

Pour la zone B2 et C le montant du PTZ sera de 20% maximum du coût global du projet. Il est également plafonné selon la localisation du logement et le nombre d’occupants.

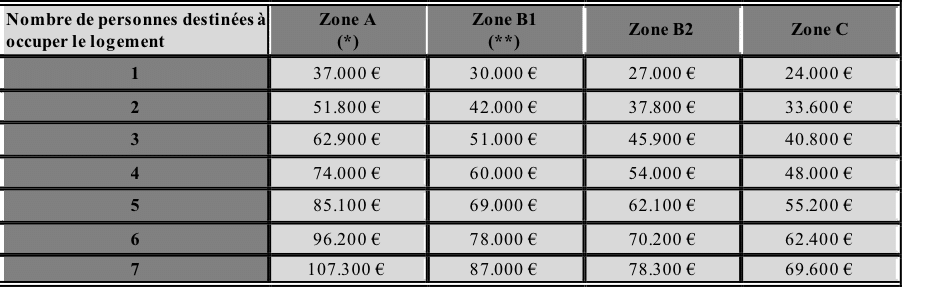

Montant maximum du Prêt à Taux Zéro neuf selon la localisation du logement et le nombre d’occupants :

| Nombre de personnes occupant le logement | Zone A | Zone B1 | Zone B2 | Zone C |

| 1 | 60 000 € | 54 000 € | 44 000 € | 40 000 € |

| 2 | 84 000 € | 75 600 € | 61 600 € | 56 000 € |

| 3 | 102 000 € | 92 000 € | 74 800 € | 68 000 € |

| 4 | 120 000 € | 108 000 € | 88 000 € | 80 000 € |

| 5 et plus | 138 000 € | 124 400 € | 101 200 € | 92 000 € |

Calcul du Prêt à Taux Zéro neuf : Plafond du coût total de l’opération

| Nombre de personnes occupant le logement | Zone A | Zone B1 | Zone B2 | Zone C |

| 1 | 150 000€ | 135 000€ | 110 000€ | 100 000€ |

| 2 | 210 000€ | 189 000€ | 154 000€ | 140 000€ |

| 3 | 255 000€ | 230 000€ | 187 000€ | 170 000€ |

| 4 | 300 000€ | 270 000€ | 220 000€ | 200 000€ |

| 5 et plus | 345 000€ | 311 000€ | 253 000€ | 230 000€ |

Exemple : Un couple avec 2 enfants souhaite acheter un bien neuf à Cholet (zone B2) – Ils disposent d’un revenu fiscal de 35 600€. Le coût total de l’opération immobilière est de 180 000€.

Le montant de PTZ qu’ils pourront obtenir s’élèvera à : 180 000 x 20% = 36 000€

Afin de concrétiser leur projet immobilier, ils devront contracter un prêt complémentaire à hauteur de 144 000€ (ou moins s’ils disposent d’un apport personnel). Ils pourront prétendre à plusieurs types de prêts : le prêt immobilier classique, le prêt action logement…

Un courtier en crédit immobilier saura proposer les meilleures solutions en fonction de la situation personnelle de chacun.

Un projet immobilier avec travaux? Vous souhaitez une étude de votre enveloppe budgétaire ?

N’hésitez pas à nous appeler au 09 81 44 81 41 ou nous contacter par mail contact@mon-courtier.org pour un financement immobilier aux Herbiers, Montaigu, Vertou, Cognac, Thouars, Bressuire ou rencontrez nos courtiers immobiliers à Cholet.

La Team Mon Courtier

{kind=link}

{kind=link}