Le Prêt à Taux Zéro (PTZ) qu’est-ce que c’est ?

Comment cela fonctionne ? Qui peut en bénéficier ?

Le prêt à taux zéro ou PTZ est un dispositif mis en place par l’Etat permettant de financer en partie l’achat d’une résidence principale neuve, en construction ou dans l’ancien, avec de gros travaux d’économie d’énergie ou d’amélioration de l’habitat.

C’est un prêt sans taux d’intérêt accordé aux primo-accédants sous réserve de conditions de revenus sur une durée prédéfinie. Le PTZ vient en complément d’un prêt principal pour acheter ou construire un logement.

Les conditions d’octroi du Prêt à Taux Zéro (PTZ)

1. Être primo-accédant

Le prêt ne peut être accordé qu’aux personnes qui n’ont pas été propriétaires de leur résidence principale au cours des deux années précédant la demande.

2. Occuper le bien

Le logement doit constituer la résidence principale de l’emprunteur pendant une durée minimale de six ans. Celui-ci peut le mettre en location une fois passé ce délai.

Le logement ne peut toutefois pas être proposé en location meublée, ni occupé à titre de résidence secondaire.

3. Effectuer des travaux pour l’ancien

Les travaux de réhabilitation (agrandissement, modernisation, assainissement, travaux d’économies d’énergies…) doivent représenter au moins 25% du coût total de l’opération. Ces derniers doivent être réalisés dans un délai de 3 ans après l’émission de l’offre de prêt et justifiés par les factures correspondantes.

En 2020, une nouvelle réglementation a été mise en place. Pour l’octroi du prêt, il faut justifier de la performance énergétique (DPE) des logements avant et après les travaux.

Si le bien acquis a une note de classification énergétique supérieur à « E », l’acheteur devra fournir :

- Soit une « Évaluation »,

- Soit un « Audit Énergétique ».

Tous deux doivent être réalisés par un diagnostiqueur certifié. Ces justificatifs devront présenter la performance énergétique avant et après les travaux.

ATTENTION : Si après Travaux la classification énergétique reste supérieure à E le projet ne sera pas éligible au PTZ.

Ce nouveau justificatif ne sera pas nécessaire si le DPE fourni par le vendeur mentionne une note inférieure ou égale à E.

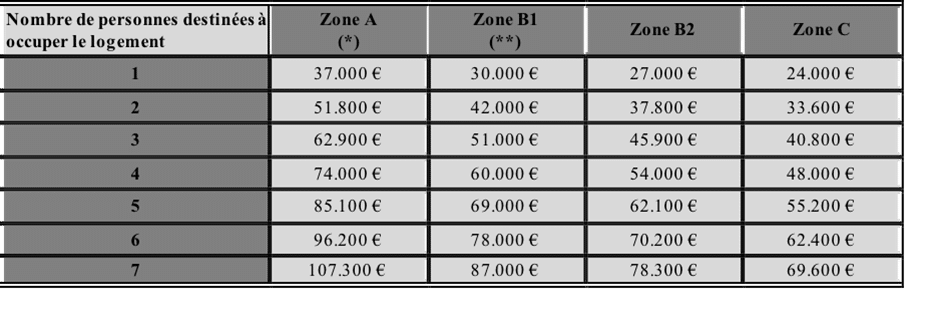

Les conditions de ressources

La loi de finances pour 2022 prévoit une modification des conditions de ressources pour le PTZ en 2023 mais rien n’est acté à ce jour.

La loi de finances pour 2022 prévoit une modification des conditions de ressources pour le PTZ en 2023 mais rien n’est acté à ce jour.

Les conditions de secteurs

Pour une acquisition dans l’ancien

Pour la zone B2 et C, le montant du PTZ sera de 40% maximum du projet global, sous réserve de consacrer au moins 25% du budget aux travaux.

Le PTZ existe également dans le neuf

Lors de la construction de votre résidence principale vous pouvez également prétendre à un prêt à taux zéro, sous respect des conditions de ressources qui sont identiques au PTZ ancien avec travaux.

Cette option concerne également :

- Les VEFA (Ventes en l’État Futur d’Achèvement),

- Les logements anciens considérés comme neufs (ex : locaux commerciaux transformés en Résidence Principale),

- Les ventes clés en main.

Pour la zone B2 et C le montant du PTZ sera de 20% maximum du coût global du projet. Il est également plafonné selon la localisation du logement et le nombre d’occupants.

Le Prêt à taux zéro dans le neuf et dans l’ancien est prolongé jusqu’au 31 décembre 2023.

Votre courtier en crédit immobilier peut vous renseigner sur votre éligibilité au PTZ. Nous pouvons vous établir une simulation du montant auquel vous pouvez prétendre sous réserve de remplir les conditions d’accès.

N’hésitez pas à contacter votre agence Mon Courtier la plus proche au 09 81 44 81 41.

Toute la Team Mon Courtier se tient à votre disposition pour votre financement immobilier !

A Bientôt dans l’une de nos agences de courtier en prêt immobilier à Vertou, Cholet, Cognac, Nueil-les-Aubiers ou Montaigu-Vendée pour une étude gratuite de votre budget.

Chez Mon Courtier nous sommes présents à chaque étape de votre financement immobilier, de l’étude de votre budget à la signature notaire.

{kind=link}

qu’est-ce que c’est ?){kind=link}